Refugio, una conversación sobre dinero y arquitectura en Argentina

Martin Huberman conversa con Alejandro Bercovich y Pablo Touzón

El primer tema de investigación del programa CCA c/o Buenos Aires busca establecer un correlato entre la arquitectura y una extraña realidad financiera que, desde hace décadas, atraviesa a la Argentina. Realidad que se ordena o se desordena a partir de un sistema monetario doble, en el cual el peso argentino y el dólar americano parecen mantener una relación sentimental tormentosa.

La arquitectura en formato mercantil, como la compra y venta de inmuebles y casas, se lleva a cabo en dólares, como si fuera un commodity de intercambio internacional, mientras que el resto de la economía, es decir, los honorarios, los salarios, los materiales, los alimentos, las expensas, los impuestos, etc., funciona en pesos. Esto se debe a que el dólar es la moneda en la que ahorran quienes tienen un excedente. Originalmente, el dólar estaba bancarizado, pero las sucesivas crisis y la desconfianza que suscitaron en los bancos, hicieron que muchos ahorristas decidieran operar por fuera de sistema formal, depositando efectivo en cajas de seguridad, en cuevas1 o sus propias casas. Para ellos, tanto la casa propia como el inmueble en formato inversión han funcionado como un nuevo refugio de valor. De esta forma se forja el vínculo extraordinario entre arquitectura y dólar. El arquitecto, cómplice de esta realidad, supo navegar estas informalidades mediante mecanismos que satisficieran la demanda a la vez que generaran el propio trabajo. El más reconocido de esos sistemas es el fideicomiso una herramienta importada del derecho sucesorio y adaptada a la producción edilicia, que devino en hijo pródigo del refugio del ahorro tras la brutal crisis del 2001. De hecho, el fideicomiso nació en tiempos del Imperio Romano, y tradicionalmente es la herramienta mediante la cual se estructura una transferencia de bienes entre partes, por lo general familiares, sin que queden atados a los quehaceres de las personas involucradas. En formato desarrollista edilicio permitió que diferentes inversores, los fiduciantes, entregaran dinero o un terreno a un fiduciario, un arquitecto o una sociedad anónima devenidos en desarrollador, con el objetivo de llevar a cabo un proyecto que genere beneficios, es decir las unidades funcionales. Una vez concluido el periplo, las unidades se distribuirían entre los beneficiarios. Parte de su éxito en el medio local residía en su capacidad de proteger a los bienes y a las partes, pero sobre todo en su opacidad ante los organismos de control.

Para analizar el contexto en el que se fagocitó el último salto de la arquitectura hacia su versión financiera, Martin Huberman (MH) habló con el periodista económico Alejandro Bercovich (AB) y el politólogo Pablo Touzón (PT). Con su ayuda buscamos delinear las relaciones de poder que, desde hace décadas, rodean el quehacer profesional de los arquitectos.

-

Nombre popular con el que se conoce a los negocios informales donde se compran y venden divisas extranjeras en el mercado paralelo. Suelen ser oficinas, entidades financieras y otros reductos fuera del sistema. ↩

- MH

- ¿Cómo llegamos a la crisis del 2001?

- PT

- La falta de dólares en la economía es un factor recurrente en el siglo XX. Pero la obsesión cotidiana de la gente común con el dólar es más reciente. Es un cambio en la relación entre la estructura económica y social que empieza en los setentas y se profundiza con el Proceso.1 La convertibilidad2 no fue solo una política económica, también fue la base de un nuevo orden político y social, en el que, entre otras cosas, pareció apaciguarse el hambre por el dólar. Y por eso explotaron juntos a fines de diciembre de 2001.

- MH

- Imaginemos entonces los últimos cien años de la economía argentina como una ladera moderadamente empinada, con algunos pozos, como en el resto del mundo, pero de crecimiento estable… hasta que explota la dictadura.

- AB

- Cuando se jodió la Argentina.

- MH

- Exacto. Ahí comienza un período de sube y baja, cae con la hiperinflación en los 80, durante la convertibilidad vuelve a subir, para caer estrepitosamente en la crisis del 2001. Una crisis financiera, una crisis institucional, corridas bancarias, violencia en las calles. ¿Cómo fue que sucedió?

- AB

- Bueno, el problema que tuvo la convertibilidad es que mantuvo una paridad fija, en un contexto en el cual el resto del mundo no estaba fijo. Pero era lo que permitía comprar casas, ahorrar en dólares, hacer girar la rueda del crédito: una fórmula que parecía dar una respuesta mágica al problema de la falta de moneda en Argentina.

-

Proceso de Reorganización Nacional es el nombre completo con el que se conoce a la Dictadura Militar que gobernó de facto la Argentina entre 1976 y 1983. ↩

-

La convertibilidad (1991-2001): período en el cual se equiparó el valor de un peso argentino al de un dólar americano, generando una estabilidad monetaria (que puso fin a un período de hiperinflación) y una consecuente estabilidad política. ↩

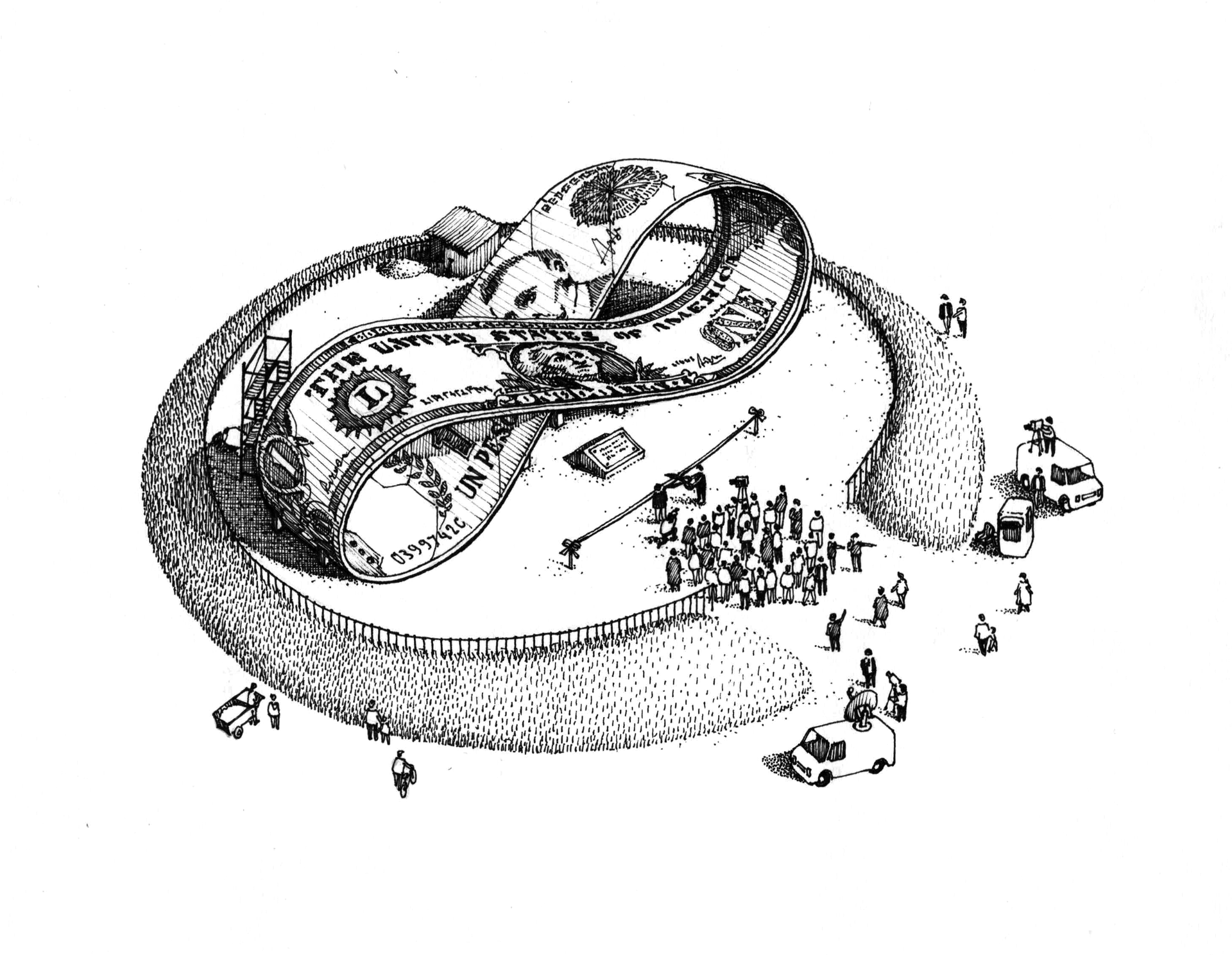

Si bien parece eterna, la tumultuosa relación entre la moneda argentina y el dólar americano se hace carne en los últimos cincuenta años, donde su influencia se desborda por fuera del mundo financiero e inunda diversos aspectos de la vida cotidiana. La década de 1990 es el marco para el ensayo de una solución mágica llamada convertibilidad, un credo bajo el cual se aúnan la política, la economía y la sociedad y cuyo principal salmo es una inexplicable paridad entre el dólar y el peso que temporalmente parece tranquilizar a muchos. © Manuel Ignacio Nesta

- PT

- Además, parecía no existir una ecuación política electoral que denunciara la convertibilidad y ganara votos. Era como si fuese totalmente antiético. En el estallido, se sobreacusa a la clase política de un pecado que en realidad era compartido por todos.

- AB

- En las manifestaciones que siguieron al estallido, un reclamo visible era por que les devolvieran los dólares depositados, pero en realidad el reclamo no era “queremos dólares” sino más bien “quiero mantener mi poder adquisitivo”. En una debacle de este tipo lo que se pone de manifiesto es cuál es el refugio.

- MH

- Me interesa investigar ese vínculo entre la arquitectura, o el ladrillo y el dólar como refugios del ahorro.

- AB

- Gaggero y Nemiñia son dos investigadores que encontraron el primer aviso en un diario de una propiedad a la venta en dólares, unos chalets en la zona norte de Buenos Aires. La fecha es el 16 de julio de 1977. Es decir, se cree que en Argentina las casas y los departamentos siempre se vendieron en dólares, pero no. Empezó el 16 de Julio de 1977.

- PT

- Uno podría pensar que el dólar es el soborno que le encontró la sociedad a una Argentina que ya no tiene movilidad social ascendente real. En las últimas décadas, es la única forma de mantener el poder de compra vía el atraso cambiario y evitar las corridas inflacionarias. En un contexto inflacionario, ese dólar atesorado y estable se hace más rentable con el tiempo, sobre todo en los mercados paralelos.

- MH

- Obedece a aquel dicho que dice “el que apuesta al dólar, nunca pierde”, y que lamentablemente ha tenido mucha veracidad en los últimos años. Mientras que los gobiernos buscaron a toda costa mantener el peso estable, llegando a negar de cuajo una inflación anual de dos dígitos, por lo bajo se forjaba un inevitable desfasaje de su relación con el dólar. Cuando la paridad entre peso y dólar se mantiene estable durante un período largo, la economía tiende a reactivarse, como en el rebote tras la crisis del 2001.

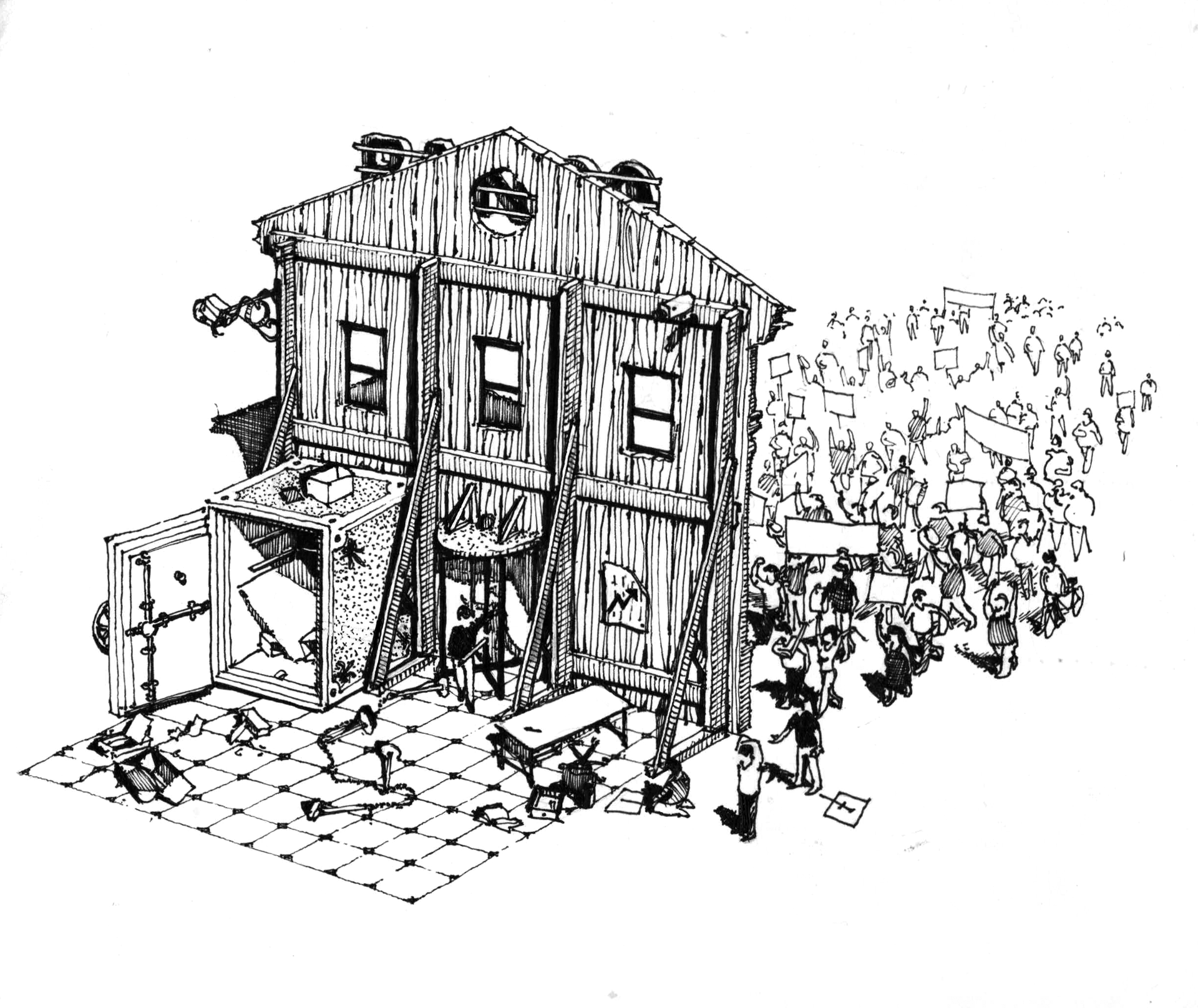

El posible fin de la convertibilidad y la inevitable devaluación brutal del peso empujan a los ahorristas a correr, literalmente, hacia los bancos para intentar rescatar sus ahorros. En respuesta, los bancos deciden cerrar sus majestuosas puertas a aquellos que otrora prometieron albergar. El contraste entre las fachadas diseñadas con historicista gestualidad arquitectónica y su carácter infranqueable denota el final abrupto de una relación que tardó casi un siglo en forjarse. © Manuel Ignacio Nesta

- AB

- Hay algo interesante en el vínculo entre ahorro e inversión y el problema de la desconfianza hacia los bancos. Los economistas estudiamos que, en los países en donde más o menos la economía funciona, el ahorro es igual a la inversión. Básicamente hay gente a la que le sobra dinero, la coloca en los bancos y estos, para darle un rendimiento a sus clientes, se lo entregan a otro que le va a sacar a la inversión un rendimiento mayor. El banco se va a llevar su tajada y se va a dar ese tránsito del ahorro a la inversión del que le sobraba al que necesitaba capital, para llevar adelante una idea. En el caso de ustedes (los arquitectos), es un proyecto. Bien, eso es lo que está roto en Argentina. Y, como está roto, lo que lo reemplazó fue el atesoramiento de dólares. Además de necesitar dólares para pagar deuda externa, entre otras cosas, se necesitan para comprar y vender propiedades.

- PT

- El primer kirchnerismo1, apoyado en los precios de los commodities de aquella década, trató de cumplir los sueños en términos de políticas de derechos humanos y de consumo personal, parafraseando éxitos de presidencias anteriores. No se trató solo de populismo, sino que para los que no podían atesorar dólares, el consumo fue el pacto argentino que sustituyó la movilidad social ascendente. En Argentina uno se compraba una casa en efectivo, y un celular en cincuenta cuotas. Diría que era cada vez más complejo hacerse de los bienes estructurales, canónicos, de lo que se conoce como movimiento social ascendente.

- AB

- Fuera del 10% más rico de la población, que dispone de distintas maneras de colocar sus ahorros, de invertir… no hay medios para enriquecerse. La clase media se refugia en una vivienda para hacerse más rica. Y la única forma de que una familia de clase media vea acrecentada su riqueza es mudándose a una casa más grande, comprando un bien durable. Las clases bajas, por su parte, no tienen nada, es gente que vive completamente al día en casas prestadas u ocupadas. El problema estructural de ese período, en el que hubo una fuerte redistribución del ingreso que hizo crecer la economía al 7 u 8% anual durante cinco o seis años, fue la falta de pasaje de la distribución del ingreso a la de la riqueza. Y ahí, en el corazón de ese problema, está la vivienda, porque el que podía comprar cosas en cuotas, consumía más: se vendieron muchos más aires acondicionados, la gente fue feliz con esos aires acondicionados, pero cuando ese proceso terminó en 2015 y el salario real colapsó hacia el piso, hubo familias que no…

- MH

- No tenían más que un televisor led y un aire acondicionado…

- AB

- Tenían un montón de chirimbolos, pero acá el patrimonio se manifiesta en la vivienda. De algún modo los departamentos son departamentos, pero también son cajas de seguridad. El otro día escuché la historia de unos departamentos que se diseñaron pensando en que valieran lo que puede contener una caja de seguridad hogareña… Es como la hipérbole de esa ridiculez de considerar la vivienda un refugio de valor, es desnaturalizarla completamente. Por eso hay casas sin gente y gente sin casas. Además, tenemos el problema de que los departamentos son un banco, un problema que los gobiernos tratan de atacar de distintas maneras y no aciertan. Son todas formas de suplir la tarea que tiene que hacer un sistema bancario en un país normal. No es el arquitecto, es el banco.

-

Presidencia de Nestor Kirchner 2003-2007. Luego será sucedido en la presidencia por su mujer Cristina Fernandez de Kirchner, que presidió el país en dos mandatos consecutivos, 2007-2011 y 2011-2015. Se conoce como a ese período El Kirchnerismo. ↩

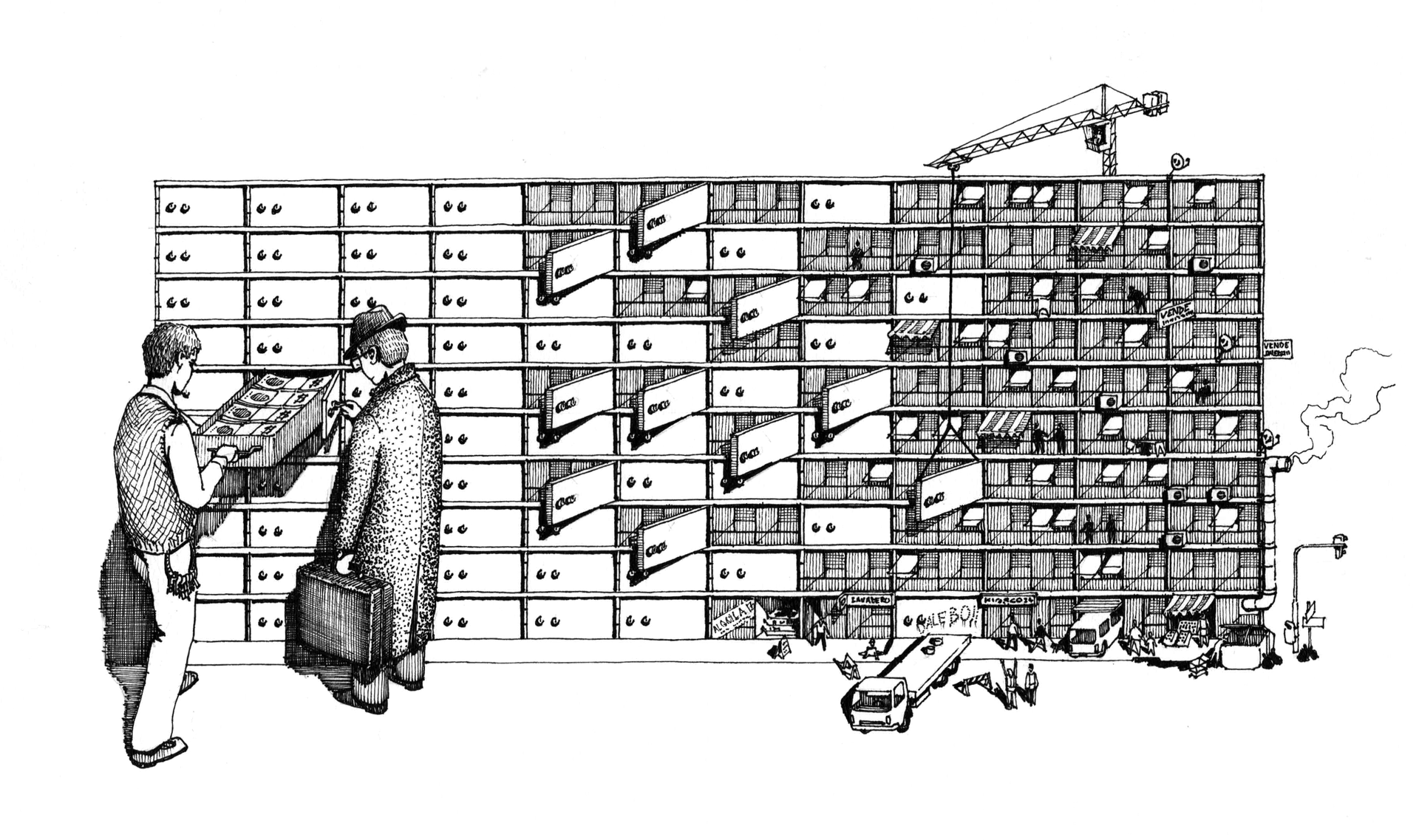

Una vez dilapidada la confianza en los bancos, el público se vuelca al ladrillo como refugio para sus ahorros. Esta mirada especulativa de la arquitectura la reduce a un mero bien de resguardo, consumo y transacción. La arquitectura como foco de inversión consolida a una vieja raza dentro de la disciplina, el arquitecto desarrollista, encargado no solo de proyectar unidades habitables, sino también de concebir negocios rentables para inversores. © Manuel Ignacio Nesta

- MH

- Resistir creando sistemas que te permitan sobrevivir: yo lo llamo resiliencia creativa. Las asambleas populares y el trueque fueron coetáneos del fideicomiso como estructuras de resiliencia. Pero el fideicomiso fue doblemente exitoso: pasó de ser un mero refugio a devenir en un instrumento de inversión con rendimientos de un 20% o hasta 30% en dos años..

- AB

- Esos rendimientos dejan afuera a gente. Porque nadie tiene esa cantidad de dólares si no es un inversor. Considerar el inmueble como un valor de cambio, en vez de como un valor de uso, los transforma. Me imagino que debe tener un correlato en la construcción; que el objetivo sea exhibir un rendimiento mayor al inversor.

- MH

- Un desarrollador nos decía que el boleto de compra inicial por un departamento, para un círculo íntimo de inversores, había sido de 55 mil dólares. Dos o tres años más tarde ese mismo departamento se vendía a 85 y 90 mil dólares.

- AB

- Se infla justamente porque es un depósito de valor, no porque haya expectativas de que ese barrio vaya a mejorar, o de que se vaya a vivir mejor ahí… No es el impulso que tienen en general en otros lados, y creo que ese es el gran desafío para primero, hacer que haya un mejor acceso a la vivienda, segundo para evitar esta traba macroeconómica que implica la necesidad de dólares para vendernos casas entre nosotros, y tercero para evitar que los departamentos sean cada vez más cajas de zapatos.

- MH

- Si analizás ese período de casi doce años de arquitectura (2003-20015) como herramienta de especulación, encontrás el crecimiento del monoambiente, una tipología que en términos arquitectónicos generalmente equivale a cero. El monoambiente de 21 metros cuadrados que promulga el Nuevo Código de Edificación de la Ciudad es un resultado de ese período.

El monoambiente, unidad habitable que responde a los requisitos mínimos establecidos por el código de edificación, es a su vez la tipología que garantiza una mayor movilidad en un mercado de recursos medios. En el inconsciente ahorrista, los edificios de viviendas pasan a ocupar el lugar que antes ocupaban los sistemas financieros bancarios. La arquitectura deja de lado la poética al servicio del hábitat humano para ponerse al servicio del dinero. Así, el hábitat deviene en una mercancía desregulada accesible a pocos. © Manuel Ignacio Nesta

- PT

- ¿Qué pasó en las villas? ¿Cuál era la reserva de valor de los pobres? ¿Qué otro lugar de movilidad social hay más canónico que ese?

- MH

- En ese período hay un crecimiento enorme en las villas de la ciudad, que por cercanía a las fuentes de dinero y trabajo, pasan a ser también territorios financieros. Según tengo entendido, la villa 31 creció con desarrolladores internos del lugar. No me refiero solo a la imagen romántica del que levanta su casa con sus propias manos. También hay un inversor ampliando casas, especulando con inflarle el alquiler al que vive ahí. La villa escaló también en torres de monoambientes. La especulación traza una semblanza entre lo formal, un fideicomiso en cualquier barrio de la ciudad, y lo informal que sucedía dentro de la villa. La diferencia es que en la villa había un solo inversor, en vez de varios mancomunados, y por lo general en las villas son familias enteras que habitan hacinados esos monoambientes.

- AB

- Y además era en pesos. Ahí hay una diferencia muy notable, esas propiedades se comercializaban en pesos. ¿Por qué? Bueno, por la falta de acceso al mercado en dólares y por resignación a la volatilidad de la moneda local. Era todo más cortoplacista, menos regularizado y, aun así, se jugaban a invertir.

- MH

- Hace poco, junto a los arquitectos Javier Agustín Rojas y Rodrigo Kommers Wender, acá presentes, debatíamos sobre estos temas. Uno planteaba la suposición de que el fideicomiso fue una forma de generarse trabajo después del 2001, pero no sé si hubo una reflexión sobre las preguntas ¿qué hacemos los arquitectos?, ¿para quién trabajamos? Javier citaba a Manfredo Tafuri, que dice que los arquitectos trabajamos para los príncipes de cada época. ¿Quién nos contrataría, si no el Estado, en un país donde no hay crecimiento del poder adquisitivo? Dicho esto, les pregunto ¿qué otros escenarios posibles para un arquitecto ven un politólogo y un economista?

- AB

- Habría que replantearse hasta qué punto el capital media todas nuestras relaciones sociales. Hacen falta muchas más viviendas de las que pueden construir los fideicomisos de los que tienen dólares ahorrados. No es necesariamente el Estado quien debe contratar a los arquitectos, sino que pueden ser las propias familias que necesiten vivienda, organizándose, quizá de la mano del Estado, o de nuevas formas organizativas, generando esquemas de financiamiento de la obra, en pesos, con sus propios ingresos.

- MH

- Con Rodrigo nos preguntábamos si es posible desvincular a la vivienda de su referencia de ahorro, ¿o se trata de una cuestión cultural?

- AB

- Bueno, para eso sí existen herramientas impositivas concretas, pero también hay evasión: el que tiene un inmueble a su nombre, debería pagar un impuesto muchísimo más alto por el segundo que por el primero, entonces se desvincularía una cosa de la otra.

El presente texto recoge algunos momentos de la conversación que tuvo lugar durante el evento Me conociste en un momento extraño de mi vida: una conversación con el que se inauguró el programa CCA c/o Buenos Aires. Este programa ha generado también los artículos Me conociste en un momento extraño de mi vida, El lugar del dinero y Catástrofes Naturales: el nacimiento del Homo Dolarensis.